AI量化平台前传——Northstar盈富量化平台v6.0.Final发布

2023/6/28大约 3 分钟

【导读】自从 AlphaGo 问世以来,我一直在思考打造一个可以集成 AI 计算能力的量化交易平台。但交易智能化的前提,是交易的程序化与自动化。只有实现了交易的程序化与自动化,才有可能谈智能化。Northstar 盈富量化平台从 v1.0 至今 v6.0,前前后后摸索了两三年时间,一直在做架构迭代。务求把基础架构打牢,才有可能在智能化应用中得到快速发展。如今 v6.0 正式版经历了一个多月的实盘反复测试,确认了架构的稳定性与可扩展性得到验证。

一个量化交易平台的基础需求无非是四个:

- 策略研发

- 策略回测

- 策略模拟运行

- 策略实盘运行

策略研发

策略研发的关键在于,策略编写的难易度。而策略编写则主要取决于指标框架开发的难易程度与策略逻辑编写的难易程度。

先给大伙看看,我生产环境正在跑的策略模组。

一个策略从构思到完成编码,大概只需要几天的时间。目前我正在跑的策略有两个。一个策略的代码逻辑大概是三百行。由于 v6.0 的指标框架做了重构,使得现在要开发一个新的指标就像搭乐高一样简单。把复杂的交易逻辑拆分成指标计算与指标操作,再把不同周期的指标操作再封装起来,使得一个复杂的多周期交易逻辑能在三百行左右的。

一个策略从构思到完成编码,大概只需要几天的时间。目前我正在跑的策略有两个。一个策略的代码逻辑大概是三百行。由于 v6.0 的指标框架做了重构,使得现在要开发一个新的指标就像搭乐高一样简单。把复杂的交易逻辑拆分成指标计算与指标操作,再把不同周期的指标操作再封装起来,使得一个复杂的多周期交易逻辑能在三百行左右的。

加上平台对指标的可视化处理,能轻松直观地查看指标计算是否正确。

策略回测

平台提供了灵活通用的历史回放功能来实现策略回测,从而使得多合约回测变得像看视频一样简单、可控。

给大伙看看我那两策略的一些回测绩效曲线。

在开发完一个策略后,我还可以编写一个全自动模组回测功能对全市场的品种进行遍历测试,从而找到最合适的品种,大大地提升了工作效率。

策略模拟运行

模拟盘在很多的交易平台上都是个要收费的功能,但实际上这个功能说白了就是个本地账本。所以盈富平台免费开放出来给大伙使用,让大家能像打游戏一样玩量化。

策略实盘运行

通过引入不同的实盘网关,可以轻松地实现实盘网关的任意扩展。而引入的方式也是相当直观的。以下便是我服务器上的目录结构。

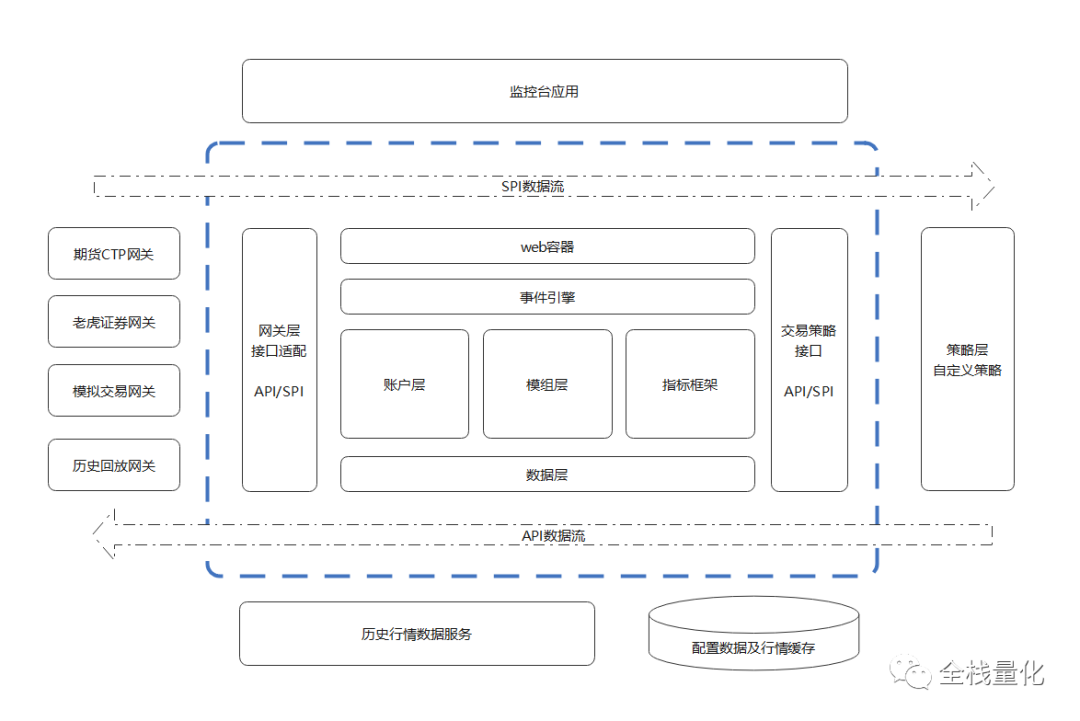

看完直观的展示,最后来总结一下整个基础架构:

也许有人想问,AI 部分在哪里?

在策略层,我们可以用强化学习来优化策略并生产信号。只能先说这么多了,卖个关子,v6.1 见!

作者:黄伟亮,Northstar 盈富量化平台作者